FCPAméricas Blog

Introducción

Historia:

La Ley Estadounidense de Prácticas de Corrupción en el Extranjero (FCPA, por sus siglas en inglés) fue promulgada en 1977 luego de que las investigaciones sobre el caso Watergate por donaciones políticas corporativas revelara que masivamente se hacían pagos a funcionarios extranjeros. Como consecuencia, el Congreso de Estados Unidos aprobó la FCPA para cercenar los sobornos a funcionarios extranjeros y restaurar la confianza de la ciudadanía en la forma en que las compañías estadounidenses conducían sus negocios en el exterior. Más de tres décadas después, juicios por violaciones a la FCPA son elementos muy comunes en los negocios internacionales.

Alcance:

La FCPA abarca dos grandes temas:

- Las disposiciones antisoborno, en general, prohíben sobornar a funcionarios públicos extranjeros. Más específicamente, estas disposiciones prohíben ofrecer pagos, pagar o autorizar el pago de dinero o cualquier otro elemento de valor, a funcionarios públicos de gobiernos extranjeros para influir en cualquier acción o decisión de ese funcionario o garantizar cualquier otra ventaja inapropiada para obtener o mantener negocios. (Para más información véase la sección de prohibiciones.)

- Las disposiciones de contabilidad incluyen los requerimientos y prohibiciones aplicables a los “Emisores”, como por ejemplo compañías estadounidenses o extranjeras registradas en cualquier mercado de valores de los Estados Unidos. Requieren que los Emisores: (a) lleven los libros y registros con exactitud, siguiendo las normas y con suficiente información, de forma tal que reflejen las transacciones y gastos de los activos de la compañía; y (b) elaboren y mantengan un sistema de control interno de contabilidad que garantice que las transacciones se realizan de conformidad con la autorización de la gerencia. Prohíben que los individuos y compañías (a) falsifiquen los libros y registros de un Emisor; o (b) no implementen el sistema de control interno del Emisor.

Ejecución:

Las disposiciones antisoborno de la FCPA son aplicadas principalmente por el Departamento de Justicia de los Estados Unidos (el “DOJ”, por sus siglas en inglés). Las disposiciones de contabilidad son principalmente aplicadas por la Comisión del Mercado de Valores de los Estados Unidos (la “SEC”, por sus siglas en inglés). La violación de las disposiciones antisoborno y de contabilidad puede resultar en sanciones civiles o penales.

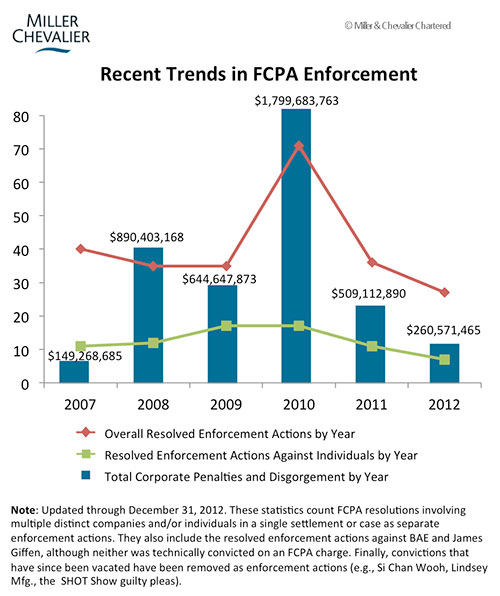

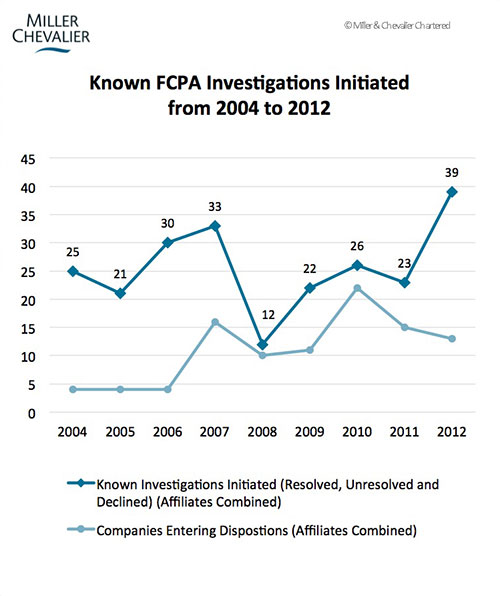

Tanto el DOJ como la SEC han destinado recursos significativos para que se investiguen las violaciones a la FCPA. El FBI creó una unidad especial para investigar tales violaciones, y en el año 2010 se autorizó a la SEC para que ofreciera incentivos monetarios a informantes en casos relacionados con la FCPA. (FCPAméricas discute cómo los funcionarios de cumplimiento de Estados Unidos descubren las violaciones aquí.) Tal como se muestra en las siguientes tablas, estas labores han arrojado numerosas investigaciones de la FCPA, liquidaciones multimillonarias en dólares y prisión para directivos.

Recientes Tendencias en la Aplicación de la FCPA

La información del blog FCPAméricas tiene por objetivo el debate público con fines educativos únicamente. Su intención no es suministrar asesoramiento legal a los lectores y no crea un vínculo abogado-cliente. No se desea describir ni transmitir la calidad de los servicios legales. FCPAméricas anima a sus lectores a solicitar asesoramiento legal calificado con respecto a leyes anticorrupción o cualquier otro asunto legal. FCPAméricas da permiso para enlazar, publicar, distribuir o hacer referencia a este artículo con fines legítimos, siempre que se indique su autor y su relación con FCPAméricas LLC.