FCPAméricas Blog

Introdução

História:

A lei norte-americana sobre Práticas de Corrupção no Exterior – EUA (FCPA) foi promulgada em 1977, após as investigações do caso Watergate sobre doações corporativas para fins políticos revelarem um grande esquema de pagamentos a funcionários públicos estrangeiros. Em resposta, o Congresso dos EUA aprovou a FCPA com o objetivo de reduzir casos de propina paga a funcionários públicos estrangeiros e restaurar a confiança do público na forma com que as empresas norte-americanas realizavam negócios no exterior. Mais de três décadas depois, sanções por violações da FCPA têm ocorrido com frequência em negócios internacionais.

Escopo:

A FCPA abrange dois grandes tópicos:

- Os dispositivos anti-suborno, em geral, proíbem o suborno de funcionários públicos estrangeiros. Mais especificamente, eles proíbem a oferta de pagamento, o pagamento ou autorização de pagamento de dinheiro ou qualquer outra coisa de valor a um funcionário público estrangeiro, cuja finalidade seja influenciar qualquer ato ou decisão dessas pessoas ou assegurar qualquer outra vantagem indevida com o objetivo de obter ou manter negócios. (Para saber mais, consulte a seção de proibições).

- Os dispositivos contábeis incluem exigências e proibições aplicáveis aos “emissores”, ou seja, empresas dos EUA e estrangeiras registradas em qualquer bolsa de valores dos EUA. Eles obrigam os Emissores a: (a) manter livros e registros de maneira precisa e com detalhes suficientes para que reflitam as transações e pagamentos dos ativos da empresa, e (b) elaborar e manter um sistema de controle contábil interno que assegure que as transações sejam executadas de acordo com o que foi autorizado pela gerência. Eles proíbem as pessoas físicas e as empresas de: (a) falsificar os livros e registros em um emissor, o (b) não estabelecer um sistema de controles internos em um emissor.

Aplicação da Lei:

Os dispositivos anti-suborno da FCPA são fiscalizados principalmente pelo Departamento de Justiça dos EUA (“DOJ”). Os dispositivos contábeis são fiscalizados principalmente pela Comissão de Valores Mobiliários dos EUA (“SEC”). Violações dos dispositivos anti-suborno e contábeis podem resultar em sanções civis ou criminais.

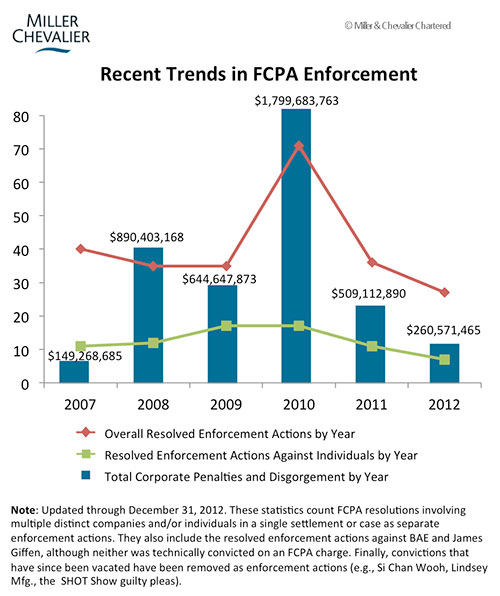

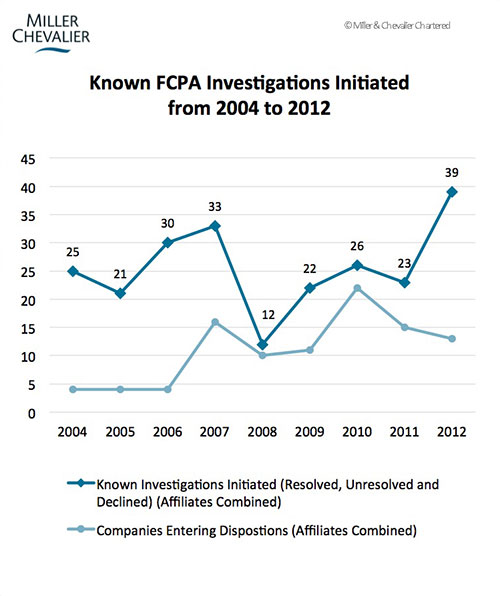

O DOJ e a SEC têm dedicado recursos significativos para investigar violações da FCPA. O FBI criou uma unidade especial para investigar essas violações e, em 2010, a SEC foi autorizada a fornecer incentivos financeiros para denunciantes de casos da FCPA. (O FCPAméricas discutiu como as autoridades fiscalizadoras dos EUA descobrem as violações aqui). Como mostrado nas tabelas a seguir, esses esforços resultaram em diversas investigações de violação da FCPA, celebração de acordos milionários com as autoridades norte-americanas e na condenação de executivos à prisão.

Recentes Tendências na Aplicação da FCPA

As informações do blog FCPAméricas têm fins meramente informativos, sendo destinadas à discussão pública. Essas informações não têm a finalidade de proporcionar opinião legal para seus leitores e não criam uma relação cliente-advogado. O blog não tem a finalidade de descrever ou promoter a qualidade de serviços jurídicos. FCPAméricas encoraja seus leitores a buscarem advogados qualificados a fim de consultarem sobre questões anticorrupção ou qualquer outra questão jurídica. FCPAméricas autoriza o link, post, distribuição ou referência a esse artigo para qualquer fim lícito, desde que seja dado crédito ao(s) autor(es) e FCPAméricas LLC.